大華銀行:2023年香港經濟復甦 GDP增長3.5%

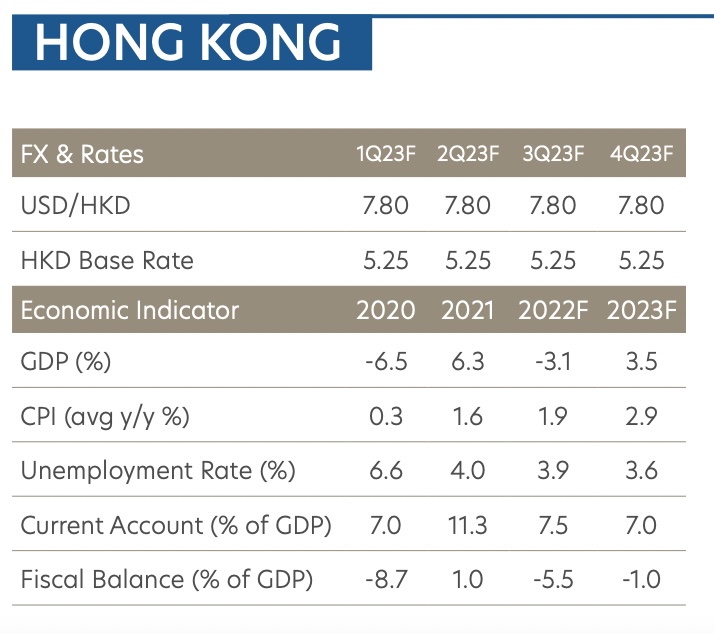

大華銀行環球經濟與市場研究部發表2023年第一季展望,當中有環球經濟預測,以及香港在美國持續加息下,導致金融狀況收緊及樓市下滑,致使市場氣氛轉壞。由於中國內地逐步放寬防疫措施,並推出更有力的措施穩定房地產市場,看好香港明年的復甦前景。該行維持對香港本地生產總值2023年增長預測為3.5%。

中國逐步放寬防疫措施 香港經濟可觀反彈

香港面對的經濟阻力增強,包括美國將在2023年第一季前持續加息,導致金融狀況收緊,以及已發展市場經濟衰退。香港樓市下滑,加上融資成本增加及外籍人士外流,致使市場氣氛轉壞。私人住宅物業價格由年初至9月底下跌8.1%,是自2008年環球金融危機以來首次全年下跌。

由於本地生產總值在今年首三季按年收縮3.3%,我們現時預期香港經濟在2022年收縮3.1%,幅度大於我們原先預測的收縮0.7%。儘管經濟活動出現可觀的反彈,但本行仍預期今年第四季實質本地生產總值按年收縮2.5%。特區政府修訂今年經濟增長預測為收縮3.2%,低於原先收縮0.5%至增長0.5%的預測範圍。

大華銀行大中華區環球金融主管李國基表示:「由於中國內地逐步放寬防疫措施,並推出更有力的措施穩定房地產市場,我們仍然看好香港明年的復甦前景。本行亦預期港府會維持寬鬆的財政政策,聚焦於刺激私人消費,以支持經濟在明年復甦。我們維持對香港本地生產總值2023年增長預測為3.5%。唯在2024年下半年或之前,香港的實質本地生產總值不會回復至2018年的水平。」

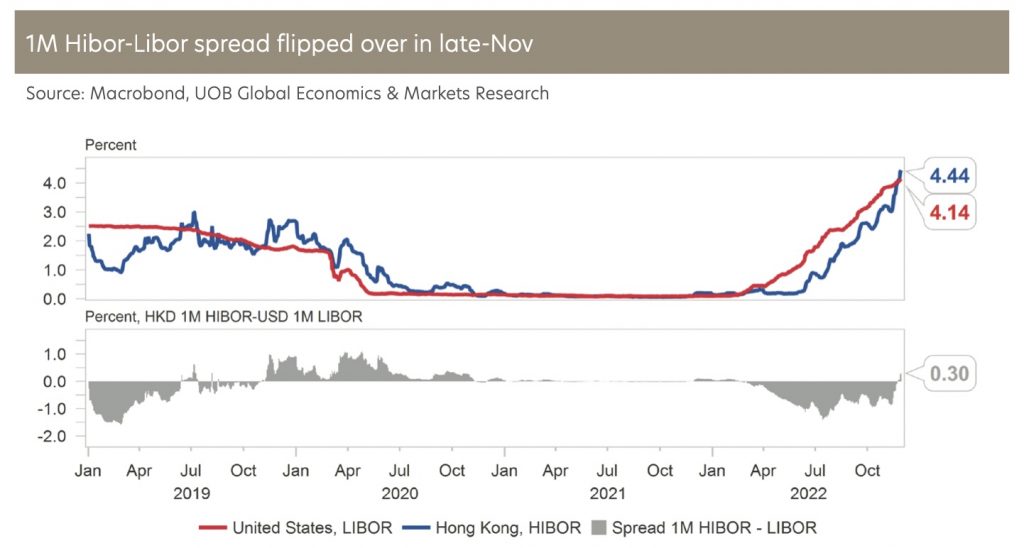

金管局抽緊銀根,香港銀行同業拆息迎頭趕上倫敦銀行同業拆息

香港金融管理局出手干預以限制美元兌港元在7.85以下,導致銀行同業總餘額持續收縮。衡量銀行同業流動性的總餘額由2021年底的3,775億港元持續回落,直至11月底跌至965億港元,是2020年6月以來最低水平。1個月及3個月香港銀行同業拆息因而自2月份以來首次超越對應的倫敦銀行同業拆息,有助紓緩資金外流及港元的貶值壓力。隨著本地流動性收緊,銀行同業總餘額有進一步下跌空間。美國於2015至2018年間加息,令銀行同業總餘額由2019年回落至540億港元,這是目前合理的預期指標。

流動性收緊令港元靠穩美元兌港元匯率終由7.85的高位滑落至11月份的7.81,為3月份以來最低水平。3個月香港銀行同業拆息與倫敦銀行同業拆息之間的息差轉向正數,所觸發的套利交易帶動港元兌美元回升。隨著港元流動性進一步收緊,息差亦很可能進一步下跌。整體而言,我們預期美元兌港元匯率有很大機會重返7.75至7.85波幅範圍的中間水平。我們更新美元兌港元匯率截至2023年第四季的預測為7.80 。

環球經濟:美國衰退 歐洲溫和衰退

環球經濟前景料將在2023年轉弱,主要受到美國聯儲局及主要央行率先大幅加息以壓抑處於數十年高位的通脹所拖累。加息導致美國房地產市場首當其衝,住宅固定資本投資滑落,大幅拖累第三季的國內生產總值表現,負面影響更超越疫情期間表現最差的一季。由於按揭利率現已超越 7%,遠高於2021年1月份錄得的2.65%紀錄新低,每月發表的房屋市場數據持續下跌,反映房屋需求進一步下降。

大華銀行大中華區環球金融主管李國基表示:「本行維持預測美國經濟在2023年出現輕微衰退,而全年國內生產總值增長預測為-0.5%及較高的失業率4.5%,主要受多項因素的綜合影響,包括通脹高企、環球增長放緩及歐洲會出現溫和的衰退,歐元區及英國的國內生產總值增長預測同為 -0.5%;而另一項重要因素是央行大幅加息所造成的衝擊。由於沒有金融失衡狀況,我們預期不會出現嚴重衰退。本行預計美國在2023年上半年出現衰退,聯儲局的加息行動於明年第一季達致終端利率5%,並在明年內維持利率不變至2024年第一季。」

此外,中國內地重啟經濟過程會是長路漫漫。本行預期中國經濟前景在2023年下半年較有顯著改善,明年國內生產總值增長可望回升至4.8%,高於2022年預測的3.3%。隨著中央政府計劃加快長者疫苗接種計劃,意味放寬步伐可望加快,我們預計國內明年會進一步放寬防疫政策,而且推行刺激措施對經濟發揮正面作用,這有助房地產市場回復穩定。然而在不明朗環境下,房屋銷售可能需要較長時間才能復甦。

如需更多資料,請參閱大華銀行環球經濟與市場研究部的2023年第一季度環球季度展望:《Que Sera, Sera》(只供英文版)。