環聯:香港信貸市場顯著復甦

全球資訊公司環聯發佈最新《2023年第一季信貸行業分析報告》,報告顯示香港信貸活動自疫後經濟復甦後顯著增長,主要信貸產品的新增貸款宗數1於2022年第四季按年增長17%,為最近六個季度以來的首個正增長。

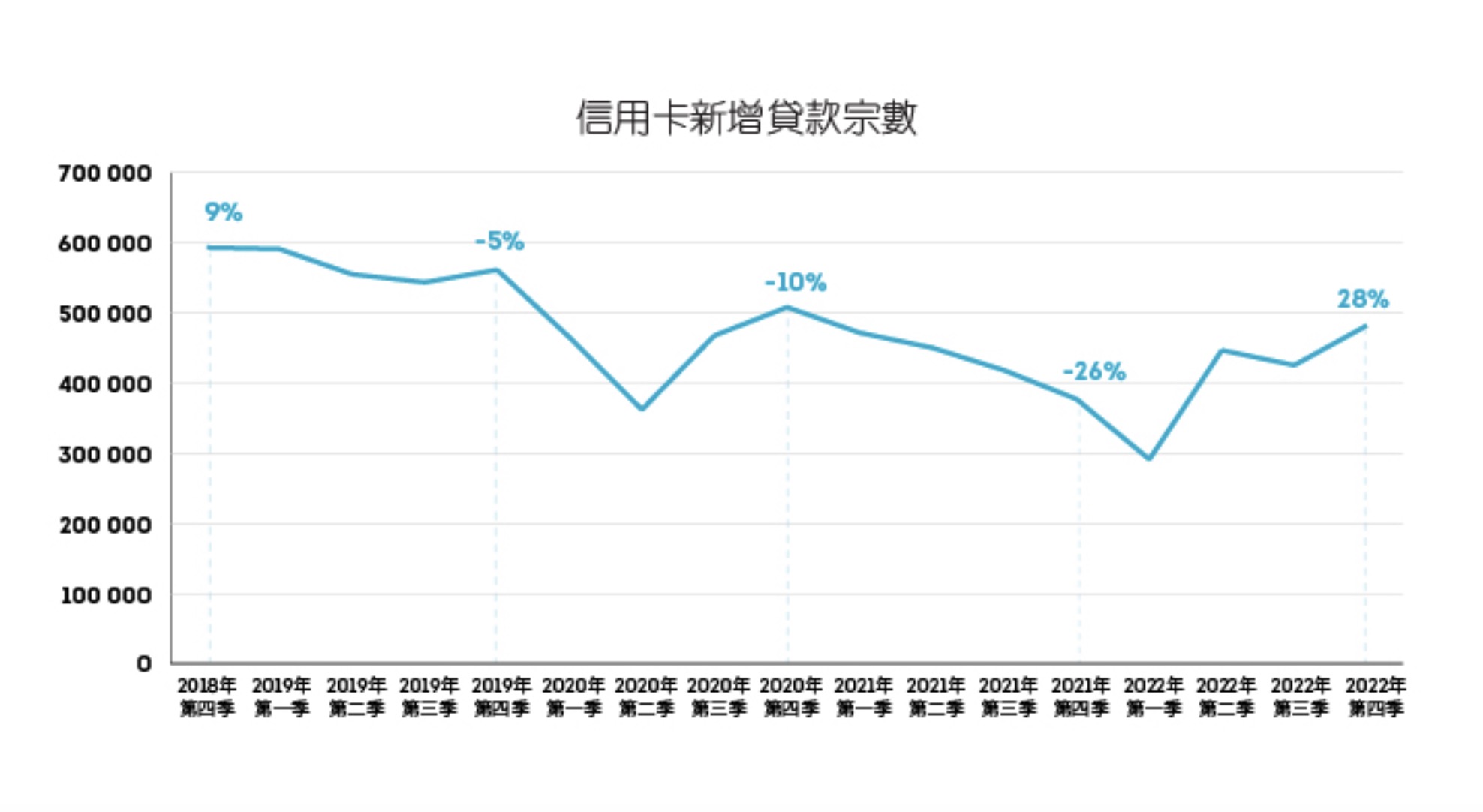

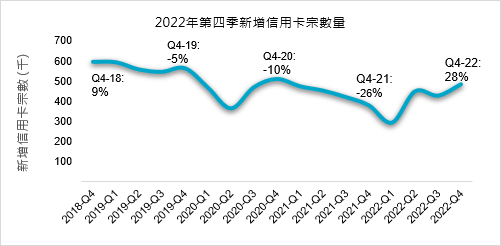

新增信用卡宗數按年增加28%

新增信用卡宗數錄得最高增幅,按年增加28%;新增信用卡的總信用額按年增加45%,而應繳款項結欠則增加18%,較上一季度的7.3%增幅有所上升。同時,信貸報告查詢於2023年第一季錄得接近49%按年增長,預計將會繼續保持新增信用卡宗數的積極走向。

超優信貸風險級別2消費者的新增信用卡宗數增長最為明顯,佔香港信貸活躍人口近七成(66%),與2021年同期同一級別的消費者新增信用卡宗數相比增加了30%。近四分一(24%)的優秀及優良信貸風險級別消費者佔新增貸款宗數的34%,比2022年第四季上升24%,反映低風險借貸人士對新信用卡供應及需求有所增加。

香港實質本地生產總值於2023年第一季度錄得按年2.7%增長,而全年本地生產總值則預計會增長至界乎於3.5%至5.5%之間。假若目前上升趨勢持續,有關增長有機會接近預期高位3 。

個人消費開支在2023年第一季實際計算按年飆升13%,而整體投資支出增長在經濟前景改善的大環境下恢復至5.8%3,其中27%接受環聯最新消費者脈搏調查訪問的消費者亦認為,可以自由分配的支出有所增加。研究亦發現有34%消費者增加數碼服務、訂閱服務及會籍,比上一季的30%有所增加。

環聯亞太區研究及諮詢首席顧問陳源表示:「信用卡行業已扭轉2022年及之前的低迷表現,並連續兩個季度錄得按年增長,而且大部分增長來自信貸風險最低的消費者,反映市場正重回上升軌道。隨著對經濟的信心有所增加,消費者正重新享受旅遊及購物等消費機會,並同時尋求最豐厚的獎償。」

年輕消費者推動香港信貸市場增長

優良或以上風險級別Z世代消費者(1995年至2010年出生)的新增貸款宗數於2022年第四季按年增加27%,同類風險級別的千禧世代消費者(1980年至1994年出生)則按年增加17%。千禧世代及Z世代的消費者亦佔優秀以下風險級別新增貸款宗數增長的較多比例,其增長分別為23%及22%。

環聯的最新研究亦分析了年輕消費者的信貸行為,結果顯示Z世代消費者在成年後對信貸的需求最大。香港約有50萬名18歲或以上的成年Z世代消費者,另外有33萬名Z世代消費者將在未來六年屆滿18歲4成為合資格信貸申請人。

研究亦發現,與在2016年同齡的千禧世代相比,Z世代消費者更願意持有非傳統銀行(包括財務公司及虛擬銀行)的信貸產品。Z世代(17%)所持有的非銀行信貸產品比率是接近同齡千禧世代(9%)的兩倍。同時,91%的千禧世代在2016年只持有由銀行發行的信用卡,而在2021年Z世代所錄得的比例為84%。

陳源補充:「這些消費者都是在數碼時代成長的消費者,不但對科技的觸覺十分敏銳,更願意在線上進行大部分或所有交易。」

虛擬銀行在無抵押貸款市場大受歡迎

私人貸款市場環境自虛擬銀行推出以來產生巨大變化,他們以金融科技解決方案從財務公司手上奪取部分市場比率。在2020年,虛擬銀行僅佔新增私人貸款宗數的1%,但至2022年已增加至7%。在同時期來自傳統銀行的新增私人貸款宗數由41%增加至43%,財務公司則於兩年時間內由59%減少至50%。

虛擬銀行於吸納年輕消費者方面取得一定成功,來自Z世代消費者的新增私人貸款宗數由2021年的16%增加至2022年的22%,另佔傳統銀行新增宗數的9%,財務公司則佔13%。

虛擬銀行似乎同樣以年輕消費者作為無抵押循環貸款的目標客戶群,在2022年有30%的虛擬銀行新增無抵押循環貸款宗數來自於Z世代消費者,而傳統銀行僅有5%。相比下,X世代(1965年至1979年出生)的新增無抵押循環貸款有47%由傳統銀行發放,而虛擬銀行的新增宗數僅佔15%。

由2020年的零基點開始,虛擬銀行發放的新増無抵押貸款宗數於2022年達到接近12萬宗,超越由財務公司發放的新增宗數。同時,由傳統銀行發放的新増無抵押貸款宗數由2020年的55,000宗,下降至2022年略多於31,000宗。

陳源指:「虛擬銀行符合香港快速及順暢的消費文化,透過科技創新改變信貸環境,提供全新且簡化的理財體驗。它們的信貸風險分析由科技驅動,令消費者能夠透過流動裝置享受信貸及其他金融服務,隨時隨地作出信貸決策。」

傳統銀行需要加快數碼轉型,為客戶提供流暢信貸體驗,同時防止詐騙,以在不停改變的環境中保持競爭力。數碼化不但是透過自動流程改善運作效率的要領,亦是提供方便開戶及帳戶週期管理體驗的一大要點。

陳源總結:「於信用卡市場尤其明顯的增長表示金融機構有機會滿足消費者日漸增加的需求,而由所重視的信貸產品及利益所推動,重新參與信貸市場的目標信貸風險級別消費者亦意味著潛在的盈利增長。」

1 受匯報機制所限,此新聞稿的新增貸款宗數滯後一個季度

2 環聯 CreditVision® 風險級別:超優 = AA;優秀 = BB;優良 = CC;次優 = DD 至 HH;次級 = II 至 JJ;優秀及以下 = BB至JJ

3 香港特別行政區政府新聞公報二零二三年第一季經濟情況及二零二三年本地生產總值和物價最新預測(附圖/短片)

4 政府統計處2021年人口普查