Omdia:市場向利於中國液晶電視面板製造商的方向發展

Omdia的電視面板與OEM情報服務(TV Display & OEM Intelligence Service)顯示,中國電視製造商的競爭正在加劇,TCL和海信分別為世界排名第二和第三的電視面板採購商,在2023年第一季度的液晶電視面板的購買力增長至24%市場份額,這也意味市場正朝著有利於中國面板製造商的方向發展。

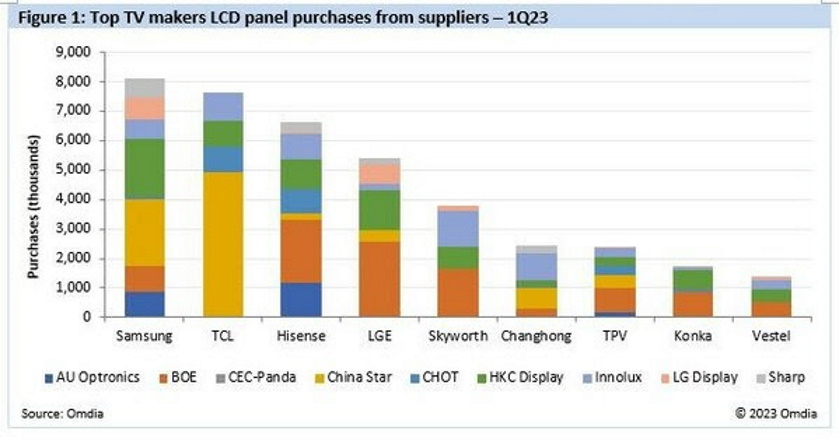

2023年第一季中國液晶電視面板的購買力增長至24%

TCL和海信的合併市場份額在2022年為22%,四年來的歷史平均水平的總購買份額為19%。在過去十年中,三星的購買力最强,其2022 年液晶電視面板購買力市場份額為 13%, 但相較於2021 全球 18% 的液晶電視面板出貨量是供貨至三星相比,這一結果要弱得多。

2023 年第一季度,中國頂級電視製造商增加了電視出貨量,以加强其在品牌和 OEM 業務中的全球電視市場地位。

Omdia顯示產業研究總監杨静萍(Deborah Yang):「我們的報告顯示,面對三星在2023年第一季度液晶電視面板購買力雖然仍然以14% 的份額維持其世界領先地位,TCL和海信的面板採購量份額仍然持續穩健提升,競爭差距正在縮小。然而,儘管韓國面板製造商在液晶電視面板已經相繼退出和縮編,但對全球電視市場需求的保守預測仍讓中國面板製造商有所擔憂。中國電視製造商強勁的面板採購量以積極擴大其全球電視市場份額,對於中國面板製造商消耗產能和優化供應鏈效率至關重要。」

2022 年,TCL和海信購買的液晶電視面板中,76%來自中國面板製造商,包括京東方、華星、HKC Display、CHOT 和CEC Panda,比一年前的73%或2019年的58%有所增加。

2023年,三星顯示器和LG顯示器分別退出或淡出液晶電視面板業務,使得韓國電視製造商在過去是市場上最强大的面板採購商當前在與外部面板供應商商業談判時不若以往的強勢。

杨静萍總結道:「2023年液晶電視面板的供應鏈版圖將發生巨大變化,全球電視製造商的競爭格局也已發生改變,同時2023年的供應鏈議價能力也將有所變動。在全球通脹的背景下,這對於特別是全球高端電視製造商將是最具挑戰性的問題。」